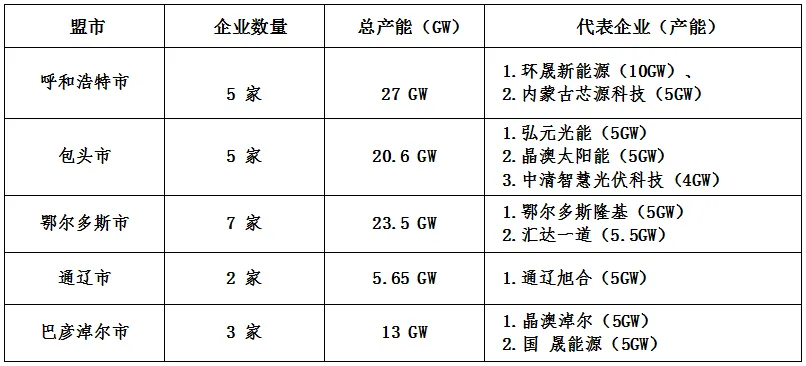

根据内工信装工字【2024】302号文件,截至 2024 年底, 自治区共有光伏组件生产企业 22 家,总产能达 89.75GW,主要分布在呼和浩特、包头、 通辽、鄂尔多斯和巴彦淖尔。产品以 N 型技术为主导,兼顾 HJT(异质结)、 TOPCon、PERC 等多元化技术类型,并形成以呼和浩特、包头、鄂尔多斯为核心的产业集群。

一、企业数量与盟市分布

二、技术类型与产能占比

1. N 型TOPCON技术主导企业有:中清智慧能源、通辽旭合等 5家企业,总产能超 19.65GW。

2.异质结(HJT)技术主导企业有:呼和浩特未来能源(4GW)、阿特斯(部分产线)布局高效 HJT 组件。

3.N 型/P 型双技术并行:英利祥晖、汇达一道等企业,同时生产 N 型与 P 型产品,适配多样化市场需求。

4.大尺寸高功率组件:天合光能(660W+)、宝馨绿能(730W)等企业推动高功率技术 迭代。

三、区域发展特征

1. 呼和浩特市:产能规模居首(27GW),技术覆盖 HJT、N 型及大尺寸组件。

2. 鄂尔多斯市:企业数量最多(8 家),聚焦 N 型技术及高效双玻产品。

3. 包头市:产业链完整,涵盖 G12 大尺寸、TOPCon 等多技术路线。

4. 通辽市、巴彦淖尔市:逐步形成区域补充。

截至目前,内蒙古光伏组件产业已形成规模化、差异化发展格局,呼和浩特、包头、鄂尔多斯三大生产基地贡献超 80%产能。未来随着新技术导入,内蒙古或将成为全国高效光伏组件核心供应区。